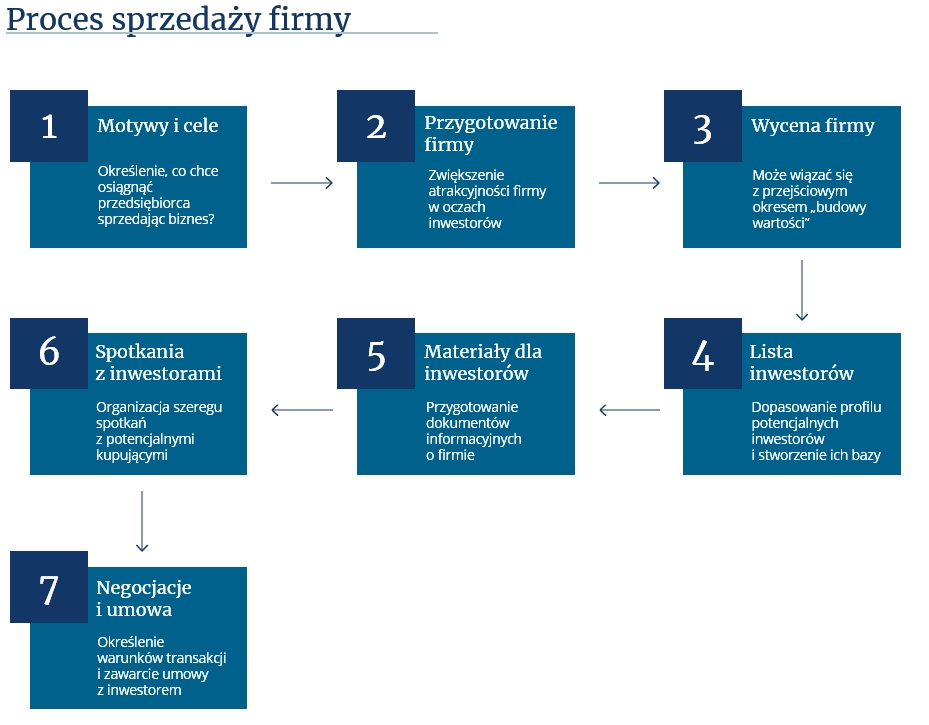

Sprzedaż firmy jest złożonym procesem, a na drodze do jego udanego zakończenia stoi szereg potencjalnych ryzyk. Mogą one wystąpić na wielu etapach i istotnie ograniczyć bezpieczeństwo stron oraz prawdopodobieństwo powodzenia transakcji.

Sprzedaż firmy jest złożonym procesem, a na drodze do jego udanego zakończenia stoi szereg potencjalnych ryzyk. Mogą one wystąpić na wielu etapach i istotnie ograniczyć bezpieczeństwo stron oraz prawdopodobieństwo powodzenia transakcji.

W tekście przedstawimy główne obszary tych zagrożeń z punktu widzenia właściciela sprzedawanej firmy. Choć ze względu na specyfikę takiej transakcji nie wymienimy ich wszystkich, dowiesz na jakich płaszczyznach mogą wystąpić i co najważniejsze ? jak możesz się na nie przygotować.

1. Ryzyko związane z niepełną informacją o firmie

Strona kupująca musi wiedzieć co kupuje, dlatego przed podjęciem decyzji podda Twój biznes dokładnej analizie. Przyjmie ona postać tzw. due diligence, czyli gruntownego badania firmy we wszystkich obszarach jej działalności ? finansowym, prawnym, podatkowym, organizacyjnym itd. W Twoim interesie jako sprzedającego jest zapewnienie inwestorowi pełnych i wyczerpujących informacji w każdym z tych obszarów.

W kontekście powodzenia transakcji, ryzyko stwarzają nie tyle problemy firmy w wybranych obszarach, co brak ich komunikacji. Twoja firma nie musi być idealna i nabywca wcale tego nie oczekuje. Ewentualne drażliwe kwestie nie będą przeszkodą, jeśli otwarcie o nich poinformujesz, najlepiej jeszcze przed rozpoczęciem due diligence. Jeśli obawiasz się, że nie jesteś świadomy wszystkich problemów, dobrą praktyką będzie wcześniejsze przeprowadzenie własnego badania tzw. vendor due diligence, które pomoże przygotować firmę na proces transakcyjny.

Pamiętaj jednak, że ewentualnych problemów nie możesz ukrywać przed kupującym. Jak wielokrotnie pisaliśmy, nagłe pojawienie się tzw. ?trupów w szafie? jest jednym z największych zagrożeń dla powodzenia transakcji. Po jej zamknięciu takie niespodzianki mogą być przesłanką do ewentualnych roszczeń ze strony inwestora.

Jest to również kwestia wiarygodności. W skrajnych przypadkach, próby ukrycia istotnych informacji mogą wystawić na szwank reputację sprzedawanej firmy, a także jej właściciela, istotnie ograniczając mu przyszłe perspektywy transakcyjne. Nie jest to sytuacja, w której jako sprzedający, chciałbyś się znaleźć.

2. Ryzyko związane z udzielaniem wrażliwych informacji

Przedstawiona powyżej konieczność otwartej komunikacji z potencjalnym inwestorem stwarza ryzyka dotyczące bezpieczeństwa Twojej firmy. Ma to związek z poufnym charakterem wielu przekazywanych informacji.

Podczas transakcji będziesz musiał dzielić się danymi, nie mając pewności, czy ostatecznie dojdzie do jej finalizacji, czy też nie. W każdym przypadku inwestor (np. większy konkurent lub podmiot branżowy) wejdzie w posiadanie informacji, które bez odpowiedniego zabezpieczenia, będzie mógł potencjalnie wykorzystać poza procesem transakcyjnym. W tej sytuacji musisz zadbać o odpowiednią ochronę swoich interesów.

Podstawowym oraz powszechnie stosowanym narzędziem regulującym kwestie poufności informacji jest umowa o zachowaniu poufności (non-disclosure agreement / NDA), zawierana jeszcze przed rozpoczęciem transakcji. Powinna precyzyjnie i czytelnie regulować takie kwestie jak:

- które z przekazywanych informacji mają charakter poufny i do jakich celów mogą być wykorzystane?

- kto dokładnie będzie miał dostęp do tych informacji?

- jak będzie przebiegał ich obieg?

- jaki będzie czas trwania zobowiązania do poufności?

- jak zobowiązany ma postąpić z informacjami po zakończeniu procesu transakcyjnego?

- jakie sytuacje będzie można uznać za naruszenie zobowiązania do poufności?

- jakie będą konsekwencje tego naruszenia?

Jednocześnie obok NDA możesz stosować dodatkowe ?zabezpieczenia?, np. udzielać najbardziej wrażliwych informacji stopniowo, wraz postępującym zaawansowaniem procesu transakcyjnego.

O ile umowa NDA nie zabezpieczy Twojej firmy w pełni przed ewentualnymi skutkami wykorzystania informacji, to pozwoli takie ryzyko ograniczyć. I choć jest ona standardem przy takich transakcjach, nie powinieneś podchodzić do niej jak do czystej formalności. Zadbaj, by została sporządzona rzetelnie, uwzględniając specyfikę Twojego biznesu i konkretnej transakcji, najlepiej we współpracy z działem prawnym lub doradcą transakcyjnym.

3. Ryzyko związane z wysokimi oczekiwaniami przedsiębiorcy

Jest zrozumiałe, że planując sprzedaż swojej firmy, chcesz zrealizować ją na jak najbardziej korzystnych warunkach, wypracowując możliwie wysoką cenę. Pamiętaj jednak, że Twoje oczekiwania finansowe

i czasowe muszą znajdować potwierdzenie w rzeczywistej kondycji i potencjale przedsiębiorstwa, a także uwzględniać bieżące warunki rynkowe. Zbyt wysokie wymagania lub chęć jak najszybszego spieniężenia biznesu czasem mogą okazać się barierą nie do pokonania.

W obszarze wyceny Twoje oczekiwania nie powinny mieć czysto subiektywnego charakteru, a wynikać

z analizy wyników firmy oraz jej otoczenia rynkowego. Dobrym punktem wyjścia może być prosta wycena mnożnikowa, której możesz dokonać samodzielnie ? o tym, jak to zrobić, pisaliśmy w naszym poprzednim tekście. Bardziej zaawansowane wyceny, poza wynikami, powinny uwzględniać m. in. przyszłe przepływy pieniężne firmy, ryzyko biznesowe i specyfikę branży. Profesjonalna wycena, sporządzana najczęściej we współpracy z doradcą transakcyjnym, stanowić będzie solidną podstawę dla Twoich oczekiwań, a także użyteczne narzędzie w negocjacjach z kupującym.

Jeśli Twoje oczekiwania cenowe nie znajdują odzwierciedlania w ?twardych danych?, dobrą decyzją będzie wdrożenie szeregu zmian wpływających na atrakcyjność firmy. O tym, w jakich obszarach szukać takich usprawnień pisaliśmy w artykule „Jak zwiększyć atrakcyjność firmy przed sprzedażą?”. Zmiany te mogą wymagać pewnego okresu przejściowego, jednak zwiększą szansę na wypracowanie satysfakcjonującej wyceny.

Konieczność wdrożenia zmian w celu podbudowania wartości firmy jest również jedną z przyczyn, dlaczego nie powinieneś dążyć do realizacji transakcji w jak najszybszym terminie (oczywiście, jeśli prywatna sytuacja Ciebie do tego nie zmusza). Czasem decyzji takiej nie sprzyjają również bieżące, niekorzystne warunki w danej branży, bardziej dotkliwe i negatywnie wpływające na wyceny jej mniejszych uczestników, jednocześnie stwarzająca atrakcyjne okazje akwizycyjne ich dużo większym konkurentom.

4. Ryzyko niespełnienia warunków wpływających na ostateczną wycenę

Jedną z często stosowanych form ustalania ceny w transakcjach sprzedaży firmy są tzw. klauzule earn-out zakładające uzależnienie ostatecznej wartości przedsiębiorstwa od jego przyszłych wyników. W takich przypadkach całkowita cena za udziały rozłożona jest na dwie lub więcej transz: pierwszą o konkretnej wartości, a także kolejne ? w wysokości uzależnionej od spełnienia warunków, np. osiągnięcia określonego poziomu wyników finansowych lub innych wskaźników w danym horyzoncie czasowym.

O ile zastosowanie takiej formy rozliczenia czasem może być jedyną drogą do osiągnięcia oczekiwanej przez przedsiębiorcę wyceny, nie jest to droga pozbawiona przeszkód. Będzie wymagała od Ciebie dalszego zaangażowania w życie firmy, przynajmniej przez określony z góry okres. Na Tobie również, mimo sprzedaży udziałów, pozostanie odpowiedzialność za wyniki firmy i tym samym ? część ryzyka gospodarczego.

Dlatego taka forma rozliczenia może, choć nie musi okazać się dla Ciebie korzystna. Kluczowa jest ocena nie tylko jak długo, ale też w jakim stopniu będziesz mógł pozostać zaangażowany w rozwój firmy po jej sprzedaży, a także jaki faktyczny wpływ będziesz miał na realizację warunków wpływających na ostateczną wycenę. Jeżeli wpływ ten okaże się ograniczony lub okres na spełnienie określonych warunków zbyt rozciągnięty w czasie (co zwiększa niepewność związaną z przyszłymi wynikami

i jednocześnie Twoje ryzyko), zastosowanie innej formy ustalenia ceny może okazać się lepszym rozwiązaniem.

5. Odpowiedzialność sprzedającego

Bardzo istotnym elementem porozumienia pomiędzy sprzedającym firmę a nowym inwestorem jest kwestia odpowiedzialności stron. Znajduje ona wyraz w oświadczeniach i zapewnieniach będących elementem umowy inwestycyjnej. Obok kwestii wyceny, ich ostateczne brzmienie jest najwrażliwszym elementem negocjacji.

Składane przez sprzedającego oświadczenia i zapewnienia mają na celu ustalenie zakresu jego odpowiedzialności za ewentualne odstępstwa stanu faktycznego dotyczącego kondycji przedsiębiorstwa (jego sytuacji finansowej, prawnej itd.) od treści takich oświadczeń, będących wyrazem dotychczasowych ustaleń. Dla strony kupującej są narzędziem ograniczenia ryzyka gospodarczego, dlatego będzie ona dążyć ustalenia jak największego zakresu odpowiedzialności po Twojej stronie, jako sprzedającego.

Z Twojego punktu widzenia, oświadczenia i zapewnienia nie mogą prowadzić do wzięcia na siebie zbyt dużej odpowiedzialności, dlatego powinny mieć możliwie ograniczony zakres.

Główne ryzyko związane ze zbyt szerokim zakresem oświadczeń i zapewnień dotyczy potencjalnego poniesienia odpowiedzialności nawet za te niezgodności, których w momencie zawierania umowy inwestycyjnej nie będziesz świadomy (a mogą zostać ujawnione np. w toku przyszłych kontroli organów administracyjnych). Niezależnie, czy wiedziałeś wcześniej o tych odstępstwach, czy nie, dla inwestora będą one stanowić podstawę do ewentualnych roszczeń.

Dlatego podobnie, jak w przypadku NDA, oświadczeń i zapewnień nie możesz traktować wyłącznie jako formalności. Bardzo ważne jest wynegocjowanie odpowiedniego zakresu Twojej odpowiedzialności,

a także właściwe sformułowanie tych dokumentów. Istotny jest również czas, w którym obowiązywać będą dane oświadczenia, i w którym nabywcy będą przysługiwały roszczenia ? powinieneś dążyć do tego, by był on możliwie najkrótszy. Dokumenty te na pewno powinieneś konstruować z udziałem doświadczonych doradców prawnych i transakcyjnych.

6. Zależność biznesu od właściciela

Silna zależność działalności operacyjnej firmy od jej właściciela stanowi istotne ryzyko w kontekście powodzenia transakcji. Jak wspomnieliśmy w jednym z poprzednich tekstów, taki biznes będzie po prostu trudniej sprzedać.

Przed przystąpieniem do sprzedaży firmy powinieneś wdrożyć zmiany mające na celu uniezależnienie jej działalności od Twojej osoby. Mogą objąć m. in. przemodelowanie struktury organizacyjnej, silniejsze zaangażowanie dotychczasowych lub zatrudnienie nowych managerów, a także zadbanie o ich motywację. Będziesz musiał oprzeć działalność firmy na procedurach, co pozwoli utrzymać ciągłość operacyjną, niezależnie od rotacji kluczowych pracowników. Taka ciągłość działania jest niezbędna

z punktu widzenia potencjalnego nabywcy Twojej firmy. Ułatwi nie tylko samą transakcję, ale i długookresowy rozwój przedsiębiorstwa.

W tym miejscu należy również wspomnieć o ryzyku wynikającym z sytuacji, w których nabywca

i sprzedający po transakcji będą jednocześnie obecni w danym przedsiębiorstwie. Do takich przypadków może dojść np. kiedy przedmiotem transakcji jest tylko część udziałów, w okresie obowiązywania opisanej powyżej klauzuli earn-out, lub w każdym innym przypadku, w którym dotychczasowy właściciel po transakcji zdecyduje się na dalszą obecność w firmie. W takich sytuacjach niezbędne będzie ścisłe uregulowanie zakresu kompetencji, praw i obowiązków poszczególnych organów i wspólników. Zadbanie o te kwestie pozwoli uporządkować wewnętrznie firmę i ograniczy ryzyko potencjalnych konfliktów kompetencyjnych.

***

Przedstawione powyżej obszary ryzyka dobraliśmy z uwagi na ich uniwersalny charakter, gdyż są obecne przy większości transakcji sprzedaży firmy. Powinieneś jednak pamiętać, że nie stanowią one zamkniętego katalogu. W zależności od specyfiki Twojego przedsiębiorstwa, branży w której działa,

a także charakteru samej transakcji, zagrożenia te mogą być różne i dotyczyć najmniejszych detali procesu.

Choć wspomniane ryzyka nie powinny być przez Ciebie ignorowane, nie musisz znać ich wszystkich i polegać wyłącznie na sobie. W praktyce, w ich identyfikacji, w odpowiednim przygotowaniu firmy oraz sporządzeniu dokumentacji chroniącej Twoje interesy możesz polegać na wyspecjalizowanych doradcach – prawnych i transakcyjnych. O ile pomoc ta nie wyeliminuje automatycznie wszystkich zagrożeń, istotnie zwiększy poziom Twojego bezpieczeństwa i pomoże uniknąć nieprzyjemnych niespodzianek.

Aby dowiedzieć się jak może wyglądać sprzedaż Twojej firmy, z jakimi ryzykami może się wiązać, i jakie masz dostępne możliwości w tym obszarze, zapraszamy do bezpośredniego kontaktu.

Przedsiębiorcą, któremu pomogliśmy w ramach jednej z naszych ostatnich transakcji, był współwłaściciel szybko rosnącej polskiej firmy, zainteresowany sprzedażą swojego pakietu udziałów. Podczas spotkania zwrócił się do nas z prośbą o wsparcie

Przedsiębiorcą, któremu pomogliśmy w ramach jednej z naszych ostatnich transakcji, był współwłaściciel szybko rosnącej polskiej firmy, zainteresowany sprzedażą swojego pakietu udziałów. Podczas spotkania zwrócił się do nas z prośbą o wsparcie